021-62791088

021-62791088浩华深度解析服务式公寓

2019-12-20 发布

01)服务式公寓到底是什么概念?

「 定义 」

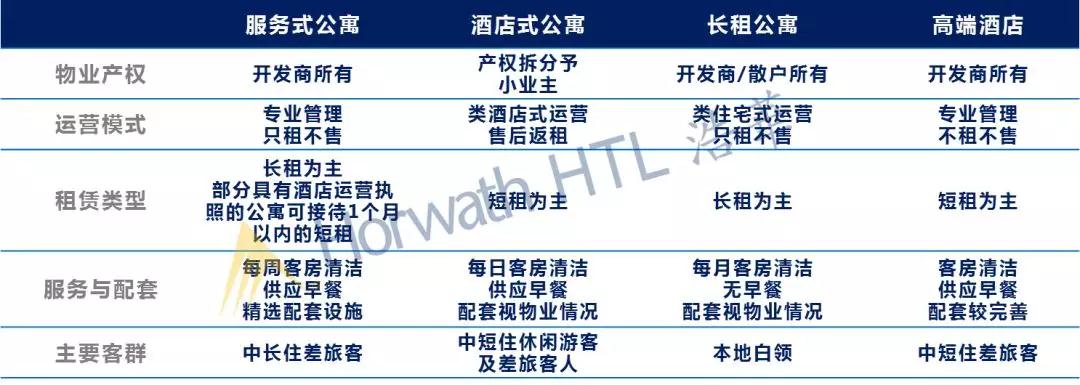

服务式公寓(serviced apartment)对大部分人来说并不陌生,但市面上众多的公寓类型中,服务式公寓与酒店式公寓是同一种产品吗?它和长租公寓区别在哪?

一般而言,服务式公寓指以稳定长住客源为主要目标客群、具备多卧室户型且包含餐饮、休闲等配套设施与服务的住宿业态。服务式公寓中的“公寓”二字,大部分为酒店性质的商业用地,由专业团队统一运营管理,物业产权无法拆分散售。下表显示了市场中典型的公寓产品及高端酒店的关键属性,以示区分。

「 产品模型 」

物业规模:服务式公寓以中小体量居多,钥匙数通常在100-250间。在物业独立、无需与其他业态共享公区的情况下,建筑面积一般在1.5-4万平米,其中客房区域的面积可达80%以上,后勤区域精简,其可盈利面积占比远高于酒店。

户型配比:国内服务式公寓的主要户型包括开间、一居至N居的套房及复式房,配比视市场需求情况而定。大部分的公寓中,两居及两居以下的小户型通常能占60%-80%,大户型占比较低。一则因为大户型客源需求不多、小户型更易被售出,二则考虑到租金收入,大户型产生的每平米租金收入低于小户型,因此通常小户型更受开发商欢迎。

配套设施:前台、餐厅、健身房为标准配置,在成熟的服务式公寓品牌中,小型会议室、泳池、儿童俱乐部也是常见的配套设施。

在产品模型上,服务式公寓是完全以高端、长住客人的住宿需求设计的,意在为其提供便捷而私密的居家生活环境,因此在选址上,高端的公寓通常闹中取静,自成一体。

「 品牌图谱 」

现在国内运营中的服务式公寓品牌可分为两类:专业公寓品牌和酒店管理集团旗下品牌。

首先,专业公寓品牌已基本形成寡头垄断,占据整体服务式公寓市场的大半江山。该类品牌历史悠久,发展成熟,各集团基本构建了完善的品牌体系,覆盖不同档次的市场定位。下图显示了几大专业服务式公寓管理集团在国内的品牌情况。

其次,酒店管理集团下运营的公寓品牌亦占据一定市场份额。尽管相当数量的酒店品牌支持公寓冠名及其运营管理,但由于其必须搭配酒店产品共同开发,无法支持独立公寓物业的开发,因此不计入本文的品牌统计中。另外,酒管集团下还有针对3-6天(EXTENDED STAY)客人开发设计的品牌,也对传统的服务式公寓有一定分流影响,比如万豪旗下的源宿(ELEMENT)和凯悦旗下的凯悦嘉寓(HYATT HOUSE)。上述两产品在硬件配套上与服务式公寓基本一致,但在户型上仅有开间和一居套房,无法满足多卧室需求,因此严格意义上并不能算作服务式公寓。酒店管理集团中,专为长住客研发的公寓品牌例如万豪旗下的丽思卡尔顿行政公寓(THE RITZ-CARLTON RESIDENCES )和万豪行政公寓(MARRIOTT EXECUTIVE APARTMENTS),ONXY旗下的SHAMA公寓以及洲际行政公寓(INTERCONTINENTAL RESIDENCE)。

未来,我们预期市场品牌的竞争情况将基本维持现有格局,专业化的公寓品牌将继续发展壮大,酒店管理集团旗下的品牌在数量上难以与之抗衡,地产系则仍将侧重开发长租公寓,对服务式公寓的开发并非战略重点。

02)中国目前的服务式公寓市场是什么水平?

「中国VS亚洲其他地区业绩对比」

浩华对服务式公寓业务统计的数据显示,中国大陆的公寓市场业绩与亚洲其他发达地区的市场仍有一定差距,具体业绩如下图所示:

上图可得,各地区入住率的差异较小,而中国大陆在平均房价上,明显逊色于其他发达市场,主要受限于经济发展水平。中国大陆的住宿行业起步较晚,发展进程较短,住宿业市场的价格水平仍处于初始爬坡阶段,从豪华酒店、公寓到短租民宿,国内市场的平均房价普遍偏低,即便是国内发展最成熟的一线城市,其价格水平与日韩、香港、新加坡等地仍有一定差距。尽管如此,我国市场基础庞大,住宿行业的发展处于上升期,对于投资开发商而言仍存在战略性投资机遇。

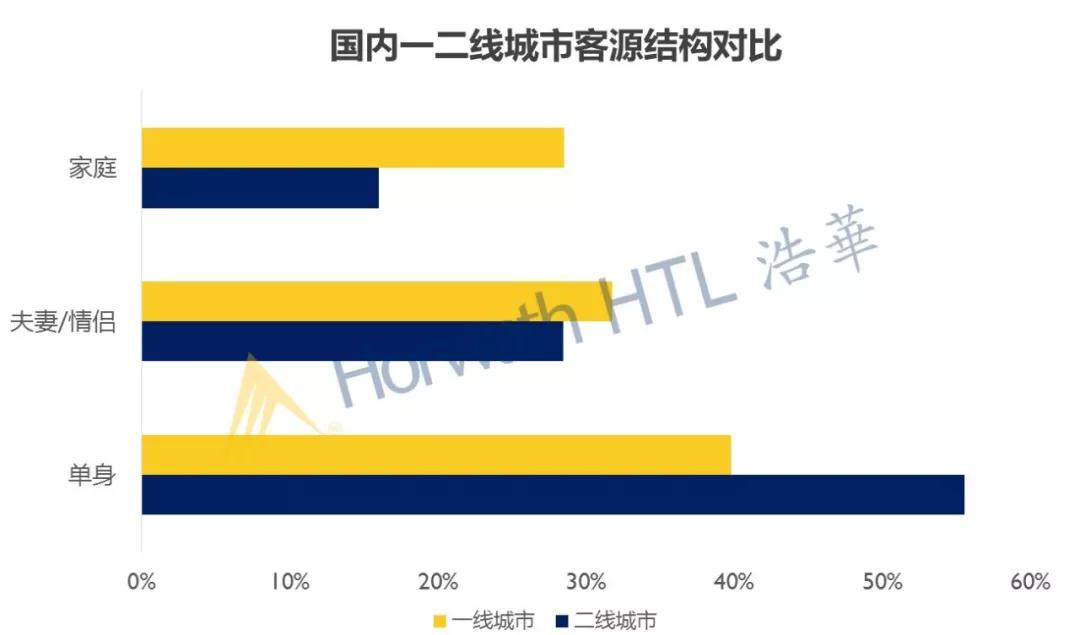

「国内一线VS二线城市主要业绩对比」

目前,服务式公寓品牌几乎仅布局于国内一线城市及部分二线城市,下沉趋势不显,这与城市的经济水平和产业结构密切相关。我们将国内一二线城市的服务式公寓业绩进行对比,发现一线城市的各项指标均明显优于二线城市:

* 高端长住客源需求主要集中于一线城市:由于经济发展水平较高、产业结构健康,北上广深的高附加值产业云集,外企总部扎堆,聚集了大量的外派高管、长驻外交人员、私企老板、明星等高净值人群,构成了一线城市主要的长住客群来源。

*长短住客源的结构也是影响业绩的重要因素:一线城市的最大需求来源为一年以上的长住客,为高入住率奠定了稳定基础。另一方面,长住客均摊运营成本更低,主要体现在接待服务次数少、客房清洁频率低、用餐次数少。因此,长住客占比高,有利于贡献更健康的毛利水平。相比之下,二线城市则受限于城市等级及产业结构,高质量的长住客源需求不足,不少公寓为求生存完成指标,主动吸纳1个月及以下的短住散客填补客房,因此短住客成为了二线城市市场最主要的客源支撑,这也同时拉低了其毛利率水平。

*租户的居住状态则是影响业绩的深层次原因:譬如家庭客源居住稳定、租期合约时间长且承租能力强,其居住的大户型单价较高,能有效提升平均房价,因此家庭客源是最受市场青睐的群体。浩华数据库的统计显示,家庭客源的平均入住时长为175天,夫妻/情侣的平均入住时长为130天,单身客源则为95天。一线城市中,家庭与夫妻/情侣占比更高,间接推高了房价及入住率。

此外,一线城市作为全国重要的旅游目的地,服务式公寓常常在旅游旺季承接酒店的外溢客源,凭借户型面积大、性价比高的优势,能吸引一定数量的旅游散客(特别是家庭散客)作为补充。另一方面,尽管部分二线城市的旅游属性较强,但其酒店市场的竞争依旧激烈, 公寓通常以极具吸引力的价格竞争酒店的短住客人“。

从趋势上看,由城市经济及产业结构导致的一、二线城市市场差异将长期存在。中短期内,一线城市的公寓市场或因中美贸易摩擦而损失部分外企客户,但随着国内TMT等产业的蓬勃发展,高支付力的新一代客源群体已逐渐成为重要组成部分,且增长趋势强劲,因此我们预期一线城市的公寓市场业绩继续保持高企健康的发展态势;再加上新增供给数量偏少,一线城市与亚洲其他发达地区的业绩差异将逐步缩小。反观二线城市,高端酒店低价竞争、部分外企撤资撤组撤厂、其他客源补给缺乏、新增供给集中等因素将加剧二线城市的市场竞争,公寓生存压力进一步加大,我们预期整体业绩在短期将呈疲软下滑态势。

03)酒店业绩波动大,服务式公寓是资产维稳增值的救命稻草?

酒店与公寓是常被进行比较的投资标的。由于公寓产品的功能相对简单,因此:1)在投资成本上,其单位均摊造价通常稍低于同等级的酒店产品;2)产品选择上,其种类风格、定位档次、可选品牌/运营方较为有限,产品创新及差异化的难度高于酒店;3)运营效率上,服务式公寓精简了组织架构和多个低毛利部门,使得其整体经营毛利率普遍更高;4)现金流表现上,由于缺少了餐饮宴会、休闲娱乐等收入板块,其总营收能力逊色于同等级的全服务酒店,但其抗风险能力更强,现金流更加稳定。

归根结底,两种业态究竟谁是救命稻草,这个答案终究须回归到投资目的及市场需求上。

「发展趋势」

随着千禧一代成长为消费主力,在各政策利好推动下,服务式公寓产品的进化加速。国外老牌的公寓集团、国内地产开发商以及其他领域的集体创新,打造出了一批更与时俱进的公寓品牌。传统的公寓产品从高冷的商务范儿,正逐步向年轻化、生活化、社交化靠近,产品定位也更加亲民。

另一方面,服务式公寓产品的横向跨界发展趋势凸显。在多个市场的传统长住需求不充分、都市人群租房需求旺盛的情况下,越来越多产品通过更加灵活的商业模式,主动拥抱各类客人,将产品的想象力发挥至极。

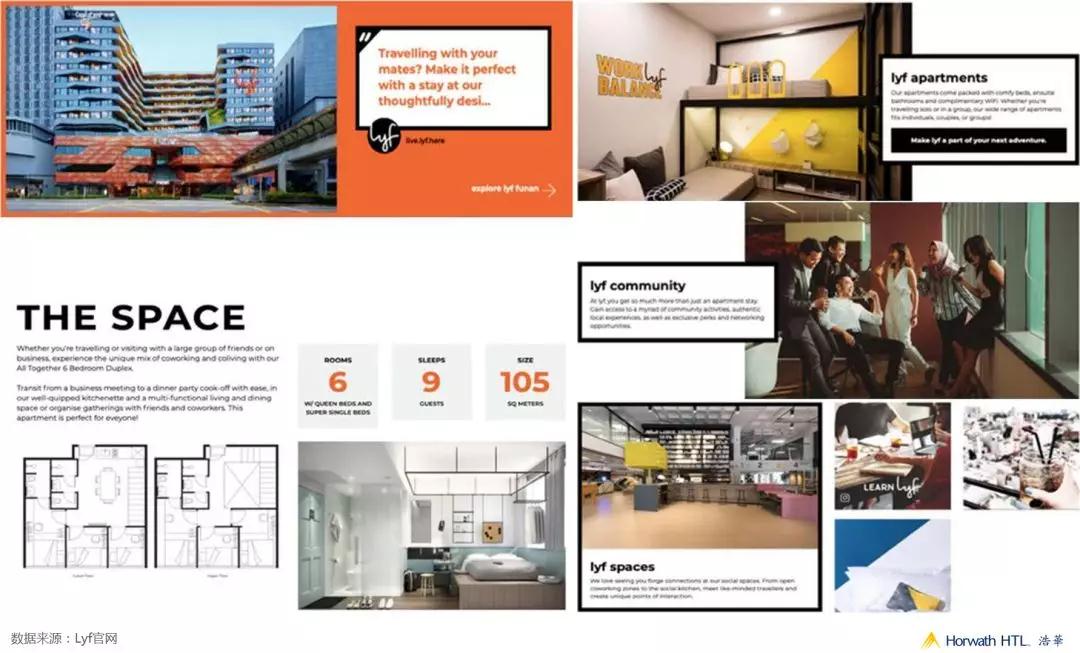

雅诗阁旗下品牌LYF:重新定义住宿文化>

LYF FUNAN,SINGAPORE

中瑞鼎峰(WHITE PEAK)旗下的创意共享居住品牌STEY>

STEY WANGFUJING,BEIJING

ONXY旗下的服务式公寓及共享生活概念酒店品牌——莎玛汇(SHAMA HUB)>

品牌样板间

今天,各类住宿产品打破边界、积极创新、拥抱新一代消费群体,服务式公寓走过初始阶段,迎来了新一轮成长机遇。资本和科技的力量助推市场百花齐放,也加速了产品洗牌。在期待更多创新产品入市的同时,望行业不忘初心、以客为本,始终为客人提供美好的生活体验。

作者: 浩华管理顾问公司 杜依女士

「 定义 」

服务式公寓(serviced apartment)对大部分人来说并不陌生,但市面上众多的公寓类型中,服务式公寓与酒店式公寓是同一种产品吗?它和长租公寓区别在哪?

一般而言,服务式公寓指以稳定长住客源为主要目标客群、具备多卧室户型且包含餐饮、休闲等配套设施与服务的住宿业态。服务式公寓中的“公寓”二字,大部分为酒店性质的商业用地,由专业团队统一运营管理,物业产权无法拆分散售。下表显示了市场中典型的公寓产品及高端酒店的关键属性,以示区分。

「 产品模型 」

物业规模:服务式公寓以中小体量居多,钥匙数通常在100-250间。在物业独立、无需与其他业态共享公区的情况下,建筑面积一般在1.5-4万平米,其中客房区域的面积可达80%以上,后勤区域精简,其可盈利面积占比远高于酒店。

户型配比:国内服务式公寓的主要户型包括开间、一居至N居的套房及复式房,配比视市场需求情况而定。大部分的公寓中,两居及两居以下的小户型通常能占60%-80%,大户型占比较低。一则因为大户型客源需求不多、小户型更易被售出,二则考虑到租金收入,大户型产生的每平米租金收入低于小户型,因此通常小户型更受开发商欢迎。

配套设施:前台、餐厅、健身房为标准配置,在成熟的服务式公寓品牌中,小型会议室、泳池、儿童俱乐部也是常见的配套设施。

在产品模型上,服务式公寓是完全以高端、长住客人的住宿需求设计的,意在为其提供便捷而私密的居家生活环境,因此在选址上,高端的公寓通常闹中取静,自成一体。

「 品牌图谱 」

现在国内运营中的服务式公寓品牌可分为两类:专业公寓品牌和酒店管理集团旗下品牌。

首先,专业公寓品牌已基本形成寡头垄断,占据整体服务式公寓市场的大半江山。该类品牌历史悠久,发展成熟,各集团基本构建了完善的品牌体系,覆盖不同档次的市场定位。下图显示了几大专业服务式公寓管理集团在国内的品牌情况。

其次,酒店管理集团下运营的公寓品牌亦占据一定市场份额。尽管相当数量的酒店品牌支持公寓冠名及其运营管理,但由于其必须搭配酒店产品共同开发,无法支持独立公寓物业的开发,因此不计入本文的品牌统计中。另外,酒管集团下还有针对3-6天(EXTENDED STAY)客人开发设计的品牌,也对传统的服务式公寓有一定分流影响,比如万豪旗下的源宿(ELEMENT)和凯悦旗下的凯悦嘉寓(HYATT HOUSE)。上述两产品在硬件配套上与服务式公寓基本一致,但在户型上仅有开间和一居套房,无法满足多卧室需求,因此严格意义上并不能算作服务式公寓。酒店管理集团中,专为长住客研发的公寓品牌例如万豪旗下的丽思卡尔顿行政公寓(THE RITZ-CARLTON RESIDENCES )和万豪行政公寓(MARRIOTT EXECUTIVE APARTMENTS),ONXY旗下的SHAMA公寓以及洲际行政公寓(INTERCONTINENTAL RESIDENCE)。

未来,我们预期市场品牌的竞争情况将基本维持现有格局,专业化的公寓品牌将继续发展壮大,酒店管理集团旗下的品牌在数量上难以与之抗衡,地产系则仍将侧重开发长租公寓,对服务式公寓的开发并非战略重点。

02)中国目前的服务式公寓市场是什么水平?

「中国VS亚洲其他地区业绩对比」

浩华对服务式公寓业务统计的数据显示,中国大陆的公寓市场业绩与亚洲其他发达地区的市场仍有一定差距,具体业绩如下图所示:

上图可得,各地区入住率的差异较小,而中国大陆在平均房价上,明显逊色于其他发达市场,主要受限于经济发展水平。中国大陆的住宿行业起步较晚,发展进程较短,住宿业市场的价格水平仍处于初始爬坡阶段,从豪华酒店、公寓到短租民宿,国内市场的平均房价普遍偏低,即便是国内发展最成熟的一线城市,其价格水平与日韩、香港、新加坡等地仍有一定差距。尽管如此,我国市场基础庞大,住宿行业的发展处于上升期,对于投资开发商而言仍存在战略性投资机遇。

「国内一线VS二线城市主要业绩对比」

目前,服务式公寓品牌几乎仅布局于国内一线城市及部分二线城市,下沉趋势不显,这与城市的经济水平和产业结构密切相关。我们将国内一二线城市的服务式公寓业绩进行对比,发现一线城市的各项指标均明显优于二线城市:

* 高端长住客源需求主要集中于一线城市:由于经济发展水平较高、产业结构健康,北上广深的高附加值产业云集,外企总部扎堆,聚集了大量的外派高管、长驻外交人员、私企老板、明星等高净值人群,构成了一线城市主要的长住客群来源。

*长短住客源的结构也是影响业绩的重要因素:一线城市的最大需求来源为一年以上的长住客,为高入住率奠定了稳定基础。另一方面,长住客均摊运营成本更低,主要体现在接待服务次数少、客房清洁频率低、用餐次数少。因此,长住客占比高,有利于贡献更健康的毛利水平。相比之下,二线城市则受限于城市等级及产业结构,高质量的长住客源需求不足,不少公寓为求生存完成指标,主动吸纳1个月及以下的短住散客填补客房,因此短住客成为了二线城市市场最主要的客源支撑,这也同时拉低了其毛利率水平。

*租户的居住状态则是影响业绩的深层次原因:譬如家庭客源居住稳定、租期合约时间长且承租能力强,其居住的大户型单价较高,能有效提升平均房价,因此家庭客源是最受市场青睐的群体。浩华数据库的统计显示,家庭客源的平均入住时长为175天,夫妻/情侣的平均入住时长为130天,单身客源则为95天。一线城市中,家庭与夫妻/情侣占比更高,间接推高了房价及入住率。

此外,一线城市作为全国重要的旅游目的地,服务式公寓常常在旅游旺季承接酒店的外溢客源,凭借户型面积大、性价比高的优势,能吸引一定数量的旅游散客(特别是家庭散客)作为补充。另一方面,尽管部分二线城市的旅游属性较强,但其酒店市场的竞争依旧激烈, 公寓通常以极具吸引力的价格竞争酒店的短住客人“。

从趋势上看,由城市经济及产业结构导致的一、二线城市市场差异将长期存在。中短期内,一线城市的公寓市场或因中美贸易摩擦而损失部分外企客户,但随着国内TMT等产业的蓬勃发展,高支付力的新一代客源群体已逐渐成为重要组成部分,且增长趋势强劲,因此我们预期一线城市的公寓市场业绩继续保持高企健康的发展态势;再加上新增供给数量偏少,一线城市与亚洲其他发达地区的业绩差异将逐步缩小。反观二线城市,高端酒店低价竞争、部分外企撤资撤组撤厂、其他客源补给缺乏、新增供给集中等因素将加剧二线城市的市场竞争,公寓生存压力进一步加大,我们预期整体业绩在短期将呈疲软下滑态势。

03)酒店业绩波动大,服务式公寓是资产维稳增值的救命稻草?

酒店与公寓是常被进行比较的投资标的。由于公寓产品的功能相对简单,因此:1)在投资成本上,其单位均摊造价通常稍低于同等级的酒店产品;2)产品选择上,其种类风格、定位档次、可选品牌/运营方较为有限,产品创新及差异化的难度高于酒店;3)运营效率上,服务式公寓精简了组织架构和多个低毛利部门,使得其整体经营毛利率普遍更高;4)现金流表现上,由于缺少了餐饮宴会、休闲娱乐等收入板块,其总营收能力逊色于同等级的全服务酒店,但其抗风险能力更强,现金流更加稳定。

归根结底,两种业态究竟谁是救命稻草,这个答案终究须回归到投资目的及市场需求上。

「发展趋势」

随着千禧一代成长为消费主力,在各政策利好推动下,服务式公寓产品的进化加速。国外老牌的公寓集团、国内地产开发商以及其他领域的集体创新,打造出了一批更与时俱进的公寓品牌。传统的公寓产品从高冷的商务范儿,正逐步向年轻化、生活化、社交化靠近,产品定位也更加亲民。

另一方面,服务式公寓产品的横向跨界发展趋势凸显。在多个市场的传统长住需求不充分、都市人群租房需求旺盛的情况下,越来越多产品通过更加灵活的商业模式,主动拥抱各类客人,将产品的想象力发挥至极。

雅诗阁旗下品牌LYF:重新定义住宿文化>

LYF FUNAN,SINGAPORE

中瑞鼎峰(WHITE PEAK)旗下的创意共享居住品牌STEY>

STEY WANGFUJING,BEIJING

ONXY旗下的服务式公寓及共享生活概念酒店品牌——莎玛汇(SHAMA HUB)>

品牌样板间

灵活智厨 灵活智廊

灵活智眠 灵活智能

灵活智眠 灵活智能

今天,各类住宿产品打破边界、积极创新、拥抱新一代消费群体,服务式公寓走过初始阶段,迎来了新一轮成长机遇。资本和科技的力量助推市场百花齐放,也加速了产品洗牌。在期待更多创新产品入市的同时,望行业不忘初心、以客为本,始终为客人提供美好的生活体验。

作者: 浩华管理顾问公司 杜依女士